Khi nói đến các biện pháp bảo vệ thương mại, "thuế đối ứng" thường là cái tên khiến nhiều doanh nghiệp xuất nhập khẩu phải dè chừng. Vậy thuế đối ứng là gì, vì sao nó lại được áp dụng và ảnh hưởng ra sao đến hàng hóa Việt Nam? Cùng khám phá định nghĩa dễ hiểu và ví dụ thực tế để nắm bắt rõ bản chất loại thuế đặc biệt này.

>>> Xem thêm: Kiểm Hóa Là Gì? Khi Nào Bị Kiểm Hóa Và Xử Lý Ra Sao?

Hiện nay, pháp luật Việt Nam chưa có định nghĩa chính thức về thuế đối ứng, nhưng trong thực tiễn thương mại quốc tế, thuật ngữ này xuất hiện khá phổ biến – đặc biệt trong các hợp đồng xuất nhập khẩu và bối cảnh tranh chấp thương mại giữa các quốc gia.

Thuế đối ứng được hiểu là mức thuế mà một quốc gia áp đặt lên hàng hóa hoặc dịch vụ đến từ một quốc gia khác nhằm phản ứng lại chính sách thuế bất lợi mà nước đó đang áp dụng với sản phẩm của mình. Đây là một biện pháp “ăn miếng trả miếng” về thuế quan, thường được sử dụng để bảo vệ nền sản xuất nội địa hoặc cân bằng lại cán cân thương mại không công bằng.

Đặc điểm nổi bật của thuế đối ứng:

Công cụ phản ứng trong thương mại quốc tế: Thường được sử dụng khi một quốc gia cho rằng mình đang bị thiệt hại do chính sách thuế của nước khác gây ra.

Liên quan đến các tranh chấp thương mại: Ví dụ, nếu nước A áp thuế chống bán phá giá cao với hàng hóa từ nước B, thì nước B có thể đáp trả bằng thuế đối ứng lên sản phẩm của nước A.

Mục đích kép: Vừa là biện pháp bảo vệ thị trường nội địa, vừa là tín hiệu chính trị – ngoại giao trong các cuộc đàm phán thương mại song phương hoặc đa phương.

Có thể nói, thuế đối ứng không chỉ là con số phần trăm thuế suất, mà còn là lời cảnh báo rõ ràng trong cuộc chơi kinh tế toàn cầu: nếu anh chơi rắn, tôi cũng sẽ không mềm

Ví dụ minh họa:

Giả sử Quốc gia A áp thuế chống bán phá giá 30% đối với thép nhập khẩu từ Quốc gia B, với lý do sản phẩm này đang được bán thấp hơn giá trị thực tế, gây tổn hại đến ngành sản xuất thép trong nước. Việc áp thuế này khiến các doanh nghiệp thép của Quốc gia B bị giảm mạnh xuất khẩu, mất thị phần và buộc phải thu hẹp quy mô sản xuất.

Để phản ứng lại chính sách mang tính bảo hộ của Quốc gia A, đồng thời bảo vệ ngành công nghiệp nội địa, Quốc gia B có thể ban hành thuế đối ứng đối với một số mặt hàng xuất khẩu chủ lực từ Quốc gia A như ô tô, nông sản, hoặc hàng điện tử. Mức thuế này sẽ khiến hàng hóa từ Quốc gia A trở nên đắt đỏ hơn tại thị trường B, từ đó tạo sức ép kinh tế và buộc Quốc gia A phải đàm phán lại hoặc điều chỉnh thuế ban đầu.

Qua ví dụ này, có thể thấy: Thuế đối ứng không đơn thuần là một công cụ thuế quan, mà còn là một chiến lược thương mại và ngoại giao để bảo vệ lợi ích quốc gia trong môi trường cạnh tranh toàn cầu.

2. Tác Động Của Thuế Đối Ứng: Lợi Ích và Hệ Lụy

Thuế đối ứng là con dao hai lưỡi – trong khi giúp quốc gia áp dụng bảo vệ lợi ích kinh tế trong nước, nó cũng có thể gây ra hệ lụy cho cả hai phía và người tiêu dùng. Dưới đây là cái nhìn toàn diện về các tác động chủ yếu:

2.1 Đối với quốc gia áp dụng thuế đối ứng

Tác động tích cực:

Bảo vệ ngành sản xuất trong nước: Chống lại sự cạnh tranh không lành mạnh, nhất là từ hàng hóa bán phá giá.

Khuyến khích tiêu dùng nội địa: Khi hàng nhập khẩu đắt đỏ hơn, người tiêu dùng có xu hướng chuyển sang dùng hàng trong nước.

Tăng nguồn thu ngân sách: Thuế đối ứng trở thành nguồn tài chính bổ sung cho chính phủ.

Tác động tiêu cực:

Gia tăng căng thẳng thương mại: Có thể kéo theo các biện pháp trả đũa và dẫn đến “chiến tranh thương mại”.

Tăng giá hàng nhập khẩu: Người tiêu dùng trong nước phải chịu mức giá cao hơn, đặc biệt với hàng hóa thiết yếu.

2.2 Đối với quốc gia bị áp dụng thuế đối ứng

Mất lợi thế cạnh tranh: Hàng hóa xuất khẩu sang nước đối tác bị đội giá, làm giảm sức hấp dẫn trên thị trường.

Suy giảm xuất khẩu: Do thuế cao, khối lượng hàng hóa xuất đi có thể giảm mạnh, ảnh hưởng đến doanh thu và tăng trưởng kinh tế.

Gánh nặng lên doanh nghiệp: Các doanh nghiệp xuất khẩu phải đối mặt với áp lực sụt giảm đơn hàng và lợi nhuận.

Rạn nứt quan hệ thương mại – ngoại giao: Biện pháp thuế trả đũa có thể gây đổ vỡ đàm phán và ảnh hưởng đến các hiệp định song phương, đa phương.

2.3 Đối với người tiêu dùng

Chi phí sinh hoạt tăng: Giá các sản phẩm nhập khẩu bị đánh thuế cao sẽ tăng theo, làm giảm sức mua của người dân.

Giảm sự đa dạng sản phẩm: Việc hạn chế nhập khẩu có thể khiến người tiêu dùng khó tiếp cận các mặt hàng ngoại chất lượng, giá hợp lý.

Bị ảnh hưởng gián tiếp bởi căng thẳng thương mại: Các cuộc trả đũa thương mại kéo dài có thể dẫn đến bất ổn giá cả, chuỗi cung ứng và dịch vụ liên quan.

Như vậy, thuế đối ứng là một công cụ thương mại mang tính chiến lược – nếu được sử dụng đúng cách, nó có thể bảo vệ sản xuất nội địa và tạo đòn bẩy trong đàm phán quốc tế. Tuy nhiên, việc lạm dụng hoặc sử dụng không đúng lúc có thể kéo theo những hậu quả dài hạn, đặc biệt là với người tiêu dùng và mối quan hệ quốc tế giữa các quốc gia.

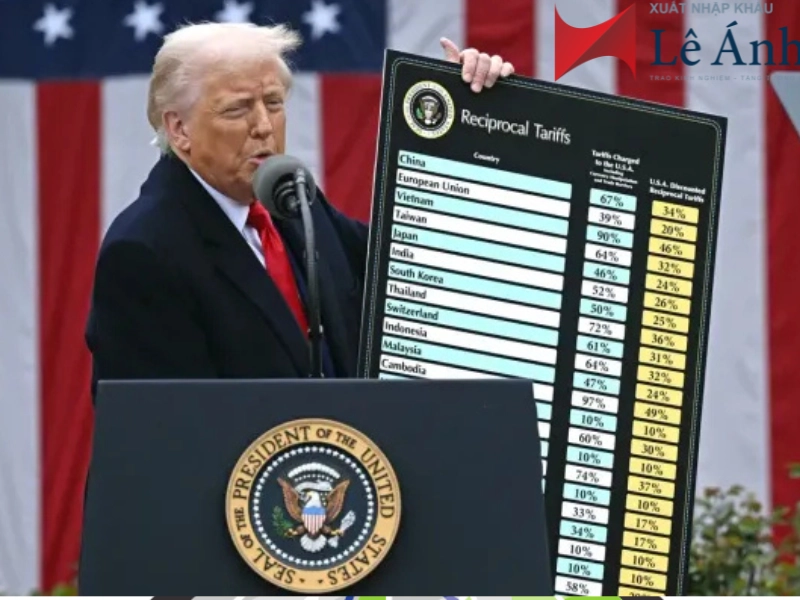

3. Tác Động Của Việc Mỹ Áp Thuế 46% Lên Hàng Hóa Việt Nam: Hiểm Họa và Hướng Ứng Phó

Bối cảnh chính sách

Dưới thời Tổng thống Donald Trump, chính quyền Mỹ đã tuyên bố áp mức thuế lên tới 46% đối với một số mặt hàng nhập khẩu từ Việt Nam. Mục tiêu được nêu ra là nhằm giảm thâm hụt thương mại, bảo vệ sản xuất nội địa và ưu tiên chiến lược “America First”.

Quyết định áp thuế đối ứng của Tổng thống Donald Trump

Lý do chính được đưa ra bao gồm:

Thâm hụt thương mại nghiêm trọng: Mỹ nhập siêu từ Việt Nam trên 100 tỷ USD (năm 2023).

Cáo buộc thao túng tiền tệ hoặc trợ cấp sản xuất: Dù chưa có bằng chứng cụ thể, nhưng ông Trump từng ám chỉ rằng Việt Nam hưởng lợi từ chi phí nhân công thấp và chính sách tỷ giá.

Sử dụng “thuế đối ứng” như một công cụ chính trị: Tạo cảm giác rằng Mỹ đang hành động để bảo vệ người lao động và sản xuất trong nước.

Tác động tiêu cực đến kinh tế Việt Nam

1) Suy giảm khả năng cạnh tranh tại thị trường Mỹ

Với mức thuế 46%, giá hàng hóa Việt Nam tại Mỹ tăng đáng kể. Điều này khiến sản phẩm của Việt Nam kém hấp dẫn hơn so với các nước không bị áp thuế như Bangladesh, Mexico, hoặc Ấn Độ.

2) Ảnh hưởng trực tiếp đến ngành xuất khẩu chủ lực

Dệt may: Mỹ là thị trường chiếm hơn 40% kim ngạch xuất khẩu dệt may của Việt Nam. Thuế cao có thể làm giảm đơn hàng, khiến hàng loạt nhà máy đối mặt nguy cơ cắt giảm sản xuất.

Thủy sản: Các mặt hàng như tôm, cá tra cũng có nguy cơ bị giảm đơn hàng nghiêm trọng, ảnh hưởng tới sinh kế của nông dân và doanh nghiệp chế biến.

3) Nguy cơ mất việc làm diện rộng

Khi xuất khẩu giảm, các doanh nghiệp buộc phải giảm sản lượng, cắt giảm nhân sự và trì hoãn kế hoạch mở rộng – đặc biệt ở các khu công nghiệp tập trung xuất khẩu.

4) Tăng trưởng GDP bị ảnh hưởng

Xuất khẩu là động lực tăng trưởng chính của nền kinh tế Việt Nam. Việc sụt giảm kim ngạch có thể kéo theo suy giảm tăng trưởng GDP và ảnh hưởng đến nguồn thu ngân sách.

Ví dụ minh họa

Tình huống cụ thể:

Một công ty dệt may Việt Nam xuất khẩu 1.000.000 chiếc áo sơ mi sang Mỹ, giá FOB là 10 USD/chiếc, tương đương 10 triệu USD doanh thu mỗi năm.

Kịch bản sau khi Mỹ áp thuế 46%:

Mức thuế nhập khẩu: 4,6 USD/chiếc

Giá bán tại Mỹ sau thuế: 14,6 USD/chiếc

Người tiêu dùng Mỹ giảm mua, chuyển sang sản phẩm từ quốc gia không bị đánh thuế

Kết quả:

- Doanh nghiệp Việt Nam mất 50% đơn hàng, chỉ còn xuất khẩu 500.000 chiếc

- Doanh thu giảm xuống 5 triệu USD, giảm một nửa so với trước

- Công ty buộc phải cắt giảm lao động, gây ảnh hưởng đến hàng trăm công nhân

Phản ứng và giải pháp từ phía Việt Nam

Trước rủi ro do chính sách thuế cao từ Mỹ, Việt Nam cần triển khai các biện pháp chủ động sau:

1) Đa dạng hóa thị trường xuất khẩu

Mở rộng thị trường sang EU, Nhật Bản, Hàn Quốc, Trung Đông… để giảm phụ thuộc vào thị trường Mỹ và tận dụng các hiệp định thương mại như EVFTA, CPTPP.

2) Nâng cao giá trị sản phẩm Đầu tư vào thiết kế, công nghệ, chất lượng để đưa sản phẩm lên phân khúc cao cấp, ít nhạy cảm với biến động thuế hơn.

3) Đàm phán song phương với Mỹ

Chính phủ Việt Nam cần tăng cường đàm phán để:

Xem xét lại mức thuế

Đưa ra bằng chứng phản bác cáo buộc “trợ cấp” hoặc “thao túng tiền tệ”

Đàm phán các cam kết song phương để được đối xử công bằng

4)Tăng cường chuỗi cung ứng nội địa

Thay vì phụ thuộc vào nguyên liệu nhập khẩu, Việt Nam nên đẩy mạnh nội địa hóa sản xuất, giảm chi phí đầu vào và nâng cao khả năng tự chủ.

Việc Mỹ áp thuế cao đối với hàng hóa Việt Nam không chỉ là một thách thức về mặt thương mại, mà còn là lời cảnh tỉnh về sự phụ thuộc thị trường. Tuy nhiên, nếu phản ứng kịp thời và có chiến lược chuyển hướng rõ ràng, Việt Nam hoàn toàn có thể biến thách thức thành cơ hội, củng cố vị thế trên bản đồ thương mại toàn cầu.

Hãy liên hệ với chúng tôi để được tư vấn chi tiết về các khóa học xuất nhập khẩu: 0966.199.878

Ngoài các khóa học xuất nhập khẩu - logistics chất lượng thì trung tâm Lê Ánh còn cung cấp các khóa học kế toán online - offline, khóa học hành chính nhân sự chuyên nghiệp chất lượng tốt nhất hiện nay.

Việc nhập khẩu ô tô mới về Việt Nam không chỉ yêu cầu tuân thủ các quy định nghiêm ngặt mà còn đòi hỏi người nhập khẩu phải nắm vững các thủ tục pháp ...

Hồ sơ xuất khẩu chính ngạch cần chuẩn bị những gì? Đây là câu hỏi mà bất kỳ doanh nghiệp nào cũng cần trả lời rõ ràng trước khi đưa hàng hóa ra thị ...

Trước khi hàng hóa được xuất đi, việc kiểm tra kỹ lưỡng chứng từ giao nhận là bước quan trọng để đảm bảo tính hợp lệ, tránh sai sót gây chậm trễ hoặc ...

Bạn đang muốn nhập khẩu hàng Trung Quốc về Việt Nam theo đường chính ngạch nhưng chưa rõ cần chuẩn bị những giấy tờ gì? Việc hiểu đúng và đầy đủ về hồ ...

S/O (Shipping Order) là gì? Đây là chứng từ quan trọng trong thủ tục giao nhận hàng hóa xuất nhập khẩu. Quy trình nhận S/O như thế nào, nội dung và ...